業務咨詢熱線:

電話:13873397666

座機:0769-81818179

郵箱:kulkee-power@dgjiuqi.com

業務咨詢熱線:

電話:13873397666

座機:0769-81818179

郵箱:kulkee-power@dgjiuqi.com

東莞市玖琪實業有限公司

聯系人:梁先生

手機:13873397666

電話:0769-81818179

傳真:0769-81806179

地址:東莞市石排鎮谷嚇村孔屋工業區

郵編:523339

官方網站:http://coiledpins.cn/

短期缺貨漲價背景下,被動器件迎來新投資機會 |

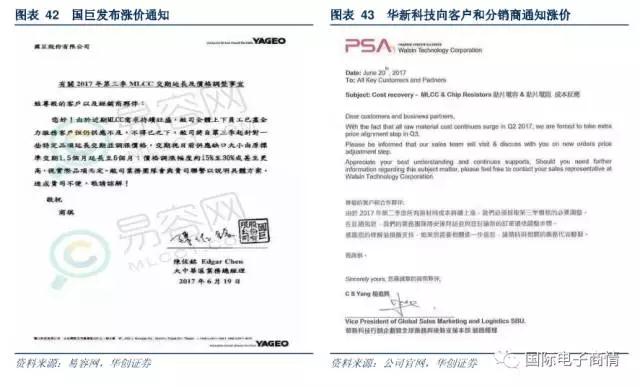

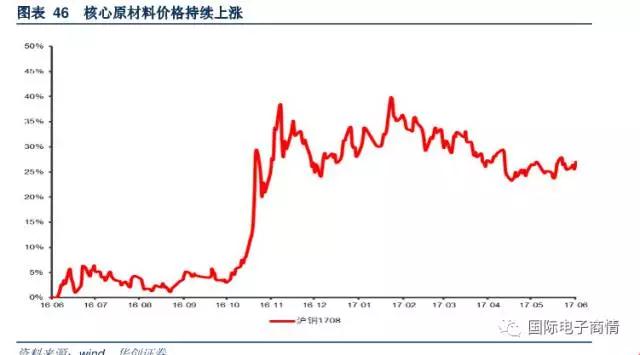

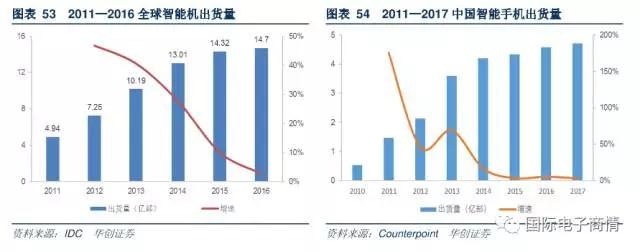

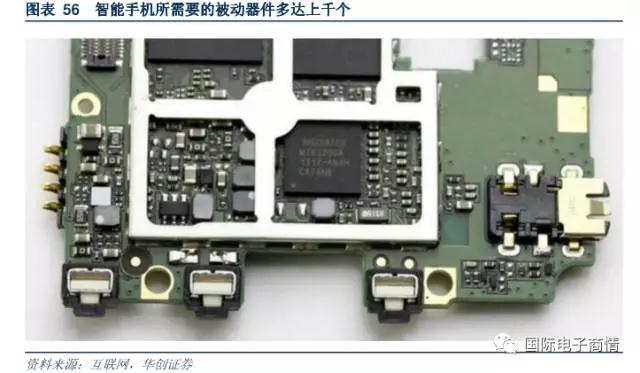

4月蘋果 MLCC 及 R-Chip 產品供應商、全球第一大電阻生產商和全球第三大被動原件電源適配器制造商臺灣國巨向代理商和客戶發函宣布晶片電阻 R-CHIP 和晶片電容 MLCC 價格向上調整 10%。 6 月國巨發布年內第二波漲價通知,第三季起 MLCC 漲價 15%-30%,交貨周期延遲 1.5 到 6 個月。其他廠商也紛紛響應,臺灣 MLCC、 R-CHIP 大型制造商華新科技向客戶和分銷商通知由于 2017 年第二季度所有原材料價格上漲,將調整第三季度合約價格。 (一)核心材料成本提升,龍頭企業提升價格進行成本轉移(12V電源適配器) 被動器件原材料受到大宗商品復蘇周期影響,自從 2016Q2 季度以來價格普遍上升,增加了被動器件廠商的生產成本。分析各大被動器件的原材料來看,銅、銀、鎳等金屬是核心的原材料,占據成本約為 60%。 MLCC 核心的原材料包括陶瓷粉體材料、內部電極材料(主要是鎳內漿)以及外部電極材料(主要是銅漿)三部分。因 MLCC 技術廣泛使用的 BME(賤金屬電極)具有成本低、性能優的特點,得到迅速發展。到目前為止,BME MLCC 已經占到全部 MLCC 的 90%以上。 BME MLCC 所使用的內部電極材料為鎳,外部電極材料為銅。 因國內 BME MLCC 的電極技術發展滯后,內部電極材料和外部電極材料基本依賴進口。特別是高端的大容量MLCC 所采用的鎳漿和銅漿因其技術難度大,長期被國外壟斷。隨著 MLCC 容量的不斷提高,鎳電極漿料在MLCC 原材料成本中的比重越來越高并成為第一大原材料。目前主要的漿料廠家有日本昭榮、住友、則武等。  MLCI 片式電感采用貴金屬漿料(銀漿)作為主要材料,銀漿(內電極銀漿和外電極銀漿)市場總量約 350 噸/年,總值約為 22 億元。目前主要的 MLCI 銀漿廠家有美國杜邦、賀利氏、日本昭榮等,其中內電極銀漿因其更高的技術要求仍絕大部分依賴進口,國內廠家僅在外電極漿料方面取得一定的市場份額。 片式電阻漿料由電阻漿(釕漿)、導電漿(銀鈀漿)、銀漿、玻璃漿等構成,其中電阻漿(釕漿)為高度壟斷的狀態,目前只有住友、杜邦、田中貴金屬等少數幾家公司生產。電阻漿料市場總量約為 25 億元左右,其中導電漿(銀鈀漿)和銀漿、玻璃漿均有國產化,電阻漿(釕漿)因其技術要求高,開發成本高的特點,目前國內尚沒有進行產業化生產。 從去年下半年開始,銅線、錫、鐵帽、組分棒、油漆以及包裝紙箱等產品出現不同程度的漲幅,原材料價格的上漲,導致利潤空間被進一步擠壓,龍頭企業開始提價向下轉移成本,主導了第一波由于材料成本上升進行的大規模漲價活動。 (二)供給端下國外廠商開啟產品結構升級,中低產品供給出現缺口 全球主要 MLCC 主要生產廠家有美國基美、日本村田、京瓷、丸和、 TDK、韓國三星機電、臺灣國巨、華新科、禾伸堂、信昌;大陸有名的則是宇陽、風華高科、三環、火炬電子。從全球市場占有率來看,村田與三星電機合計占據市場 52%份額。 回顧過去幾年發展史,三星電機為了取得高份額采取了大規模擴大產能的策略,導致市場出現了 MLCC 價格持續下滑危機并且也造成了產品良率低下等問題。 2016 年以來公司率先進行轉變經營策略,收縮產能重視產品質量延長交貨期限。日本廠商方面, 2016 年第一季度日本元器件大廠 TDK 宣布面向旗下大型一級代理商發布了硬性取消部分未交訂單的通知,涵蓋約 360 多個產品型號,涉及 7 億只代理商訂單。除此之外, TDK 還要求客戶另尋供應商。日韓 MLCC 廠商開始調整策略,產能逐步轉向車用、工業類小型化的高容、高規產品以及 RF 組件。升級產品結構同時逐步放棄中低端市場轉向汽車電子與工控等市場,造成中低端被動器件供給上的缺口。  (三)需求端看下游品牌廠商迎來產品創新周期,缺貨預期下提前備貨引發市場熱情 受益智能手機市場持續創新,一部普通 4G 手機需要 300-400 顆 MLCC, iPhone7 用量更達到 700 顆,且多為小尺寸,而今年恰逢消費電子創新周期年,下一代蘋果手機的巨大創新引發全體智能機行業創新熱潮,擴大了對于被動器件的需求。日電貿指出 iPhone8 的備貨期至少半年起,且數量極為龐大至少上億支,由于 MLCC 新增產能有限并且日本廠商只針對車用器件擴充產能,蘋果的備貨潮或將導致供需缺口擴大。在汽車電子方面,需求同樣持續火熱。 汽車智能化帶動汽車電子需求強勁,據了解由于汽車用被動組件平均每臺高達 5000 顆,日系廠商 TDK、太陽誘電及村田等自去年開始逐漸停產大尺寸中高容 X5R(X7R)MLCC,將產能轉向小尺寸、車規等高容 MLCC,三大日商亦從去年下半年開始陸續釋單約 10%。 供應緊張、需求旺盛下造成下游市場的進一步缺貨預期,下游手機廠商紛紛提前進行備貨,這就更加加劇了市場的緊張。下半年各大智能手機品牌也將啟動備貨周期,預計供需缺口延續。  (四)缺貨漲價有望延續 日本與韓國選擇放棄中低端產品市場,轉移訂單給臺灣企業,臺企的 MLCC 廠商最先受益此次漲價潮。從產業鏈了解到的信息表明臺灣 MLCC 大廠國巨產線稼動率超過 90%,供應處于小幅度吃緊階段;華新科也表示 MLCC 產能處于高負載。而此次的供需缺口有望延續至年底,從臺灣廠商資本開支來看目前擴產意愿強烈,紛紛在越南等地開設新的工廠,而受制于上游原材料的緊缺缺期內產能釋放有限,所以短時期內供需的缺口仍然存在。  四:長期多重機遇下,國內被動元器件廠商加速布局有望迎來關鍵發展機會 (一)國內下游產品市場廣闊,核心智能手機品牌引來崛起 IDC 報告稱,全球智能手機廠商在 2016 年第四季度出貨量達 428.5 萬臺,比上一季度的 4.07 億臺增長 6.9% 。2016年全年,全球智能手機市場總共出貨了 14.7 億臺,是歷史最高的出貨量,但相比 2015 年的 14.3 億臺僅增長了 2.65%。Counterpoint 針對全球手機市場的最新調研顯示,中國智能機市場 2016 年出貨量達到了 4.65 億臺,為全球智能機出貨量大約貢獻了 1/3,相比較去年中國品牌 YOY 環比增長 6%。  對比 2016Q1 與 2017Q1,國內手機品牌出貨量與市場份額均實現了提升,華為出貨量約為 3400 萬部全球市占率達到 9%, OPPO 與 vivo 緊隨其后。國內智能機廣闊的市場為被動器件廠商提供了良好的市場發展機會,巨大的手機出貨量背后為國內被動器件產品實現國產替代化提供了機遇。  (二)消費電子開啟創新周期,帶動被動器件量價提升機遇 消費電子邁入存量市場中,創新成為推動產業升級的關鍵所在。從蘋果手機的創新來看,今年蘋果將帶來新一代的,創新產品蘋果 8,這也是今年消費電子的熱點之一。但從蘋果 8 備貨來看,所需要的被動器件尤其是 MLCC 就提高了一倍。而蘋果手機新引入的無線充電等功能,也將增加對于線圈電感的需求。新的手機功能開發勢必將擴大對于被動器件的需求量,而創新也將是未來消費電子的主旋律,正在擴散到國內的手機品牌。 多頻段增加了被動器件使用量:蘋果和三星的歷代旗艦手機,其被動元件的數量都超過 1000 個。而紅米手機為了追求極限的性價比,一般只能達到 600 個左右。支持較多頻段的手機,其被動元件往往使用較多。一般市面上的旗艦機型,一般都會考慮配備 NFC 模塊,并且支持較多頻段。如 iPhone6 最高支持高達 20 個 LTE 頻段,擴大了對于被動器件的需求量。  無線充電技術使用:無線充電領域主要由 WPC 和 AirFuel 兩大聯盟組成。 WPC 所主推的 Qi 標準,采用的原理是電磁感應技術,電流通過線圈,線圈產生磁場,對附近線圈產生感應電動勢,從而產生電流。這就要求手機和充電器需要對齊貼近,否則耦合度低,無法充電。 AirFuel 是由 PMA 和 A4WP 合并,標準由原來的 A4WP 制定而來,主推電磁共振技術。其技術原理是基于諧振器件(電感和電容)發送端能量遇到共振頻率相同的接收端,由共振效應進行電能傳輸。電磁共振對于充電距離更加的靈活,而且可以同時給多臺充電,但其共振頻率為 6.78MHz,與NFC/RFID 的頻率會產生干擾。 隨著蘋果加入 WPC,無線充電市場將迎來發展機遇,而國內各大手機廠商可能會爭相效仿。但無論哪種無線充電技術,諧振器件(電感和電容),整流,穩壓,射頻( RF)組件等被動器件都是必不可少的,因此隨著充電技術的變革,被動器件的需求也將大幅增長。 消費電子輕薄化要求現有的被動器件在做的足夠小的基礎上發揮最大的效用,高技術門檻創造了產品提價的空間。為了實現手機的超薄化設計,迎合消費者的需求,被動器件需要從高規格轉向低規格設計,也需要性能的進一步提升, 技術創新為企業提升產品價值提供了契機。產品創新升級驅動下,能帶來更高毛利率水平,同時也是企業進入核心大客戶的保障。  (三)一般性市場被讓出,國內供應鏈迎來關鍵機會 整體上看,中國大陸作為最重要的消費電子產品生產基地,需要有自身強大的供應鏈體系作為支撐。今年以來,國內各個手機廠商面臨供應鏈掣肘的問題屢見不鮮,客觀上說明國內的供應鏈還不強,還有很大的成長空間。 從國內被動器件廠商供給來看,當前主要布局在低端市場,產品具備高性價比;中高端市場也在努力研發,與國外廠商技術差距逐步縮小,具備打入國內品牌手機產業鏈的基礎。 日韓、臺灣、中國大陸三層競爭結構逐步形成,中低端及一般性市場被日韓企業讓出,臺灣企業擴產進度相對保守,國內企業產能加速釋放, 結合國內企業創新帶來的需求釋放,大陸供應鏈將迎來一波關鍵成長機會。 文章轉載自網絡,如有侵權,請聯系刪除。 |

| | 發布時間:2018.03.03 來源:電源適配器廠家 |

| 上一個:被動器件下游市場變革帶動適配器行業成長 | 下一個:電源適配器功率集成電路基礎知識 |

東莞市玖琪實業有限公司專業生產:電源適配器、充電器、LED驅動電源、車載充電器、開關電源等....

版權所有:東莞市玖琪實業有限公司

聯系人:梁先生 電話:13873397666

電話:0769-81818179 傳真:0769-81806179 地址:東莞市石排鎮谷嚇村孔屋工業區 郵編:523339